Kontrakt menedżerski stanowi specyficzną formę „zatrudnienia”, w szczególności członków kadry kierowniczej i zarządzających. Nie stanowi jednak umowy o pracę i nie zabezpiecza ustawowo menedżera w takim samym stopniu jak pracownika. Czym cechuje się kontrakt menedżerski, co go odróżnia od umowy o pracę?

Brak klasycznego podporządkowania

Kontrakt menedżerski to rodzaj nienazwanej umowy cywilnoprawnej, której postanowienia są pozostawione uzgodnieniu stron na zasadzie swobody umów. Na mocy kontraktu menedżer zobowiązuje się do prowadzenia przedsiębiorstwa drugiej strony, na rachunek tego przedsiębiorstwa i na jego ryzyko. Menedżer zawiera go we własnym imieniu, zarządzając wówczas przedsiębiorstwem osobiście lub w cudzym imieniu (wtedy przedsiębiorstwem zarządzają osoby wybrane z danej firmy). W przeciwieństwie do stosunku pracy, nie występuje tu klasyczne kierownictwo czy podporządkowanie, zwłaszcza w przypadku zawarcia kontraktu z członkiem zarządu spółki kapitałowej. To menedżer decyduje o wyborze sposobu zarządzania przedsiębiorstwem.

Czas pracy menedżera

Czas pracy menedżera jest nienormowany i nie musi odpowiadać normom czasu pracy określonym w kodeksie pracy; zależy od ilości nałożonych zadań i może być nieregularny. Menedżera nie obowiązują określone w kodeksie pracy regulacje dotyczące urlopu wypoczynkowego, urlopów rodzicielskich, zwolnień lekarskich, itp. Nie ma jednak przeciwwskazań do wprowadzenia do kontraktu zapisów gwarantujących menedżerowi prawo do odpłatnej przerwy w świadczeniu usług menedżera, czy to wynikającej z „urlopu” czy też z niedyspozycji zdrowotnej menedżera.

Zakres odpowiedzialności menedżera

Menedżer ponosi dużo większą odpowiedzialność niż pracownik. Odpowiada bowiem za szkodę wyrządzoną przedsiębiorcy w sposób nieograniczony, niezależnie od rodzaju winy (za szkodę wyrządzoną z winy nieumyślnej pracownik odpowiada do wysokości trzech miesięcznych pensji), całym swoim majątkiem, zarówno za rzeczywiste straty jak i utracone korzyści. W praktyce menedżerowie często się ubezpieczają od odpowiedzialności cywilnej z tytułu działalności polegającej na zarządzaniu przedsiębiorstwem, jak również ograniczają w kontrakcie swoją odpowiedzialność wyłącznie do sytuacji zaistnienia winy umyślnej, bądź też uzgadniają maksymalną kwotową granicę swojej majątkowej odpowiedzialności.

Wynagrodzenie menedżera, ochrona zatrudnienia

Menedżer nie ma zagwarantowanego minimalnego wynagrodzenia za pracę. Jego płaca najczęściej składa się z dwóch elementów: stałego wynagrodzenia zasadniczego oraz części zmiennej, zależnej od uzyskiwanych wyników i efektów pracy. Swobodzie stron pozostawione są ustalenia co terminów i zasad wypłacania wynagrodzenia.

Menedżer w przeciwieństwie do pracownika może się zrzec wynagrodzenia.

Kontrakt menedżerski nie podlega także regulacjom gwarantującym ochronę zatrudnienia. Menedżer musi więc liczyć się z ewentualnością otrzymania wypowiedzenia właściwie w każdym czasie. To strony kontraktu menedżerskiego decydują o długości okresu wypowiedzenia kontraktu.

Opodatkowanie dochodów menedżera

Dochody menedżerów podlegają opodatkowaniu na zasadach ogólnych jako przychody z działalności wykonywanej osobiście; brak jest możliwości skorzystania z opodatkowania stawką liniową. Koszty uzyskania przychodów menadżera są podobne do kosztów pracowniczych (brak jest możliwości wliczenia do kosztów menadżera kosztów faktycznie poniesionych, tak jak w przypadku działalności gospodarczej).

Menadżer a składki na ubezpieczenia społecznie i zdrowotne

Na gruncie ustawy o systemie ubezpieczeń społecznych menedżer jest traktowany jako zleceniobiorca i podlega obowiązkowemu ubezpieczeniu emerytalnemu, rentowemu i wypadkowemu (teoretycznie obowiązkiem ubezpieczenia wypadkowego nie są objęci ci zleceniobiorcy, którzy wykonują pracę poza siedzibą lub miejscem prowadzenia działalności zleceniodawcy, ale z uwagi na charakter pracy menadżera trudno sobie wyobrazić, by przepis ten mógł znaleźć do niego zastosowanie).

Ubezpieczenie chorobowe tak jak dla pozostałych zleceniobiorców jest dla menedżera dobrowolne. Obowiązkowe z kolei jest ubezpieczenie zdrowotne menedżera.

Podsumowanie

Zaletą współpracy z przedsiębiorcą w ramach kontraktu menedżerskiego jest z pewnością swoboda w wykonywaniu obowiązków menedżera, wadą – brak ustawowych gwarancji pracowniczych wynikających z kodeksu pracy. To czy zawarcie kontraktu menadżerskiego będzie korzystnym z punktu widzenia menedżera będzie zależało zatem od treści danego konkretnego kontraktu, zestawionej z indywidualnymi uwarunkowaniami wykonywanego zawodu. W interesie zarówno przedsiębiorcy, jak i menedżera leży profesjonalne przygotowanie kontraktu menedżerskiego, tak by w sposób jasny określał on zakres i specyfikę obowiązków ciążących na menedżerze, zasady jego odpowiedzialności, szczegółowe zasady wynagrodzenia, dodatkowe uprawnienia menedżera związane choćby z odpłatną przerwą w świadczeniu usług, itp.

Raport Europejskiego Urzędu Nadzoru Bankowego, dotyczący wykorzystywania platform cyfrowych w sektorze bankowości oraz płatności w Unii Europejskiej („Raport”), stanowi kolejny, istotny dokument, przygotowany w ramach realizacji kompetencji monitorowania przez europejskiego nadzorcę nowych oraz istniejących form działalności finansowej – w tym przypadku związanych także z technologicznymi innowacjami w obszarze finansów (FinTech).

Warto dokładniej przyjrzeć się treści Raportu nie tylko ze względu na zawarte w nim podsumowania wyników analiz oraz ankiet przeprowadzonych wśród szerokiego grona interesariuszy (w tym krajowych orangów nadzoru państw członkowskich UE), lecz także z uwagi na fakt, że jego ustalenia będą stanowiły podstawę wkładu EUNB do odpowiedzi Europejskich Urzędów Nadzoru (ESA) na wezwanie Komisji Europejskiej do udzielenia informacji w sprawie finansów cyfrowych (Call for Evidence), która ma zostać opublikowana w I kwartale 2022 roku.

Definicja „platformy cyfrowej”

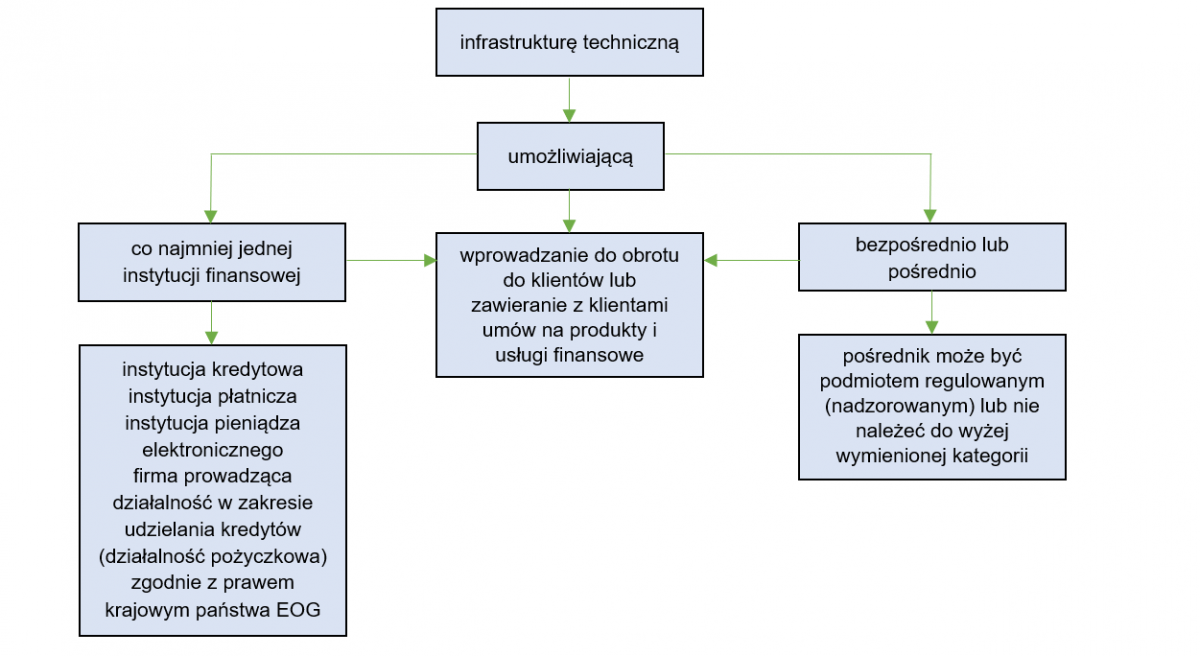

Przed przybliżeniem zasadniczych ustaleń zawartych w Raporcie należy zwrócić uwagę na zaproponowaną na jego potrzeby przez EBA „szeroką” definicję platformy cyfrowej, która oznacza:

W ramach tak rozumianej platformy cyfrowej nie zostały przede wszystkim uwzględnione:

aplikacje bankowości mobilnej / narzędzia bankowości internetowej (aplikacje lub narzędzia wykorzystywane przez instytucje finansowe do oferowania regulowanych usług finansowych w sposób w pełni cyfrowy, zastępujący konieczność skorzystania np. z oddziału);

platformy używane wyłącznie przez i dla dostawców usług finansowania społecznościowego, w zakresie, o którym mowa w rozporządzeniu 2020/1503;

platformy wykorzystywane dla celów udzielania pożyczek w formule typu „peer to peer”;

platformy, które świadczą wyłącznie usługi dostępu do informacji o rachunku w rozumieniu art. 4 pkt 16) dyrektywy PSD 2.

Powyższe wyłączenia są wynikiem tego, że EUNB nie badał platform objętych niedawno przyjętym prawodawstwem Unii Europejskiej.

Ustalenia EUNB

Jak zostało podkreślone w podsumowaniu Raportu, zidentyfikowano tendencję szybkiego wzrostu wykorzystywania platform cyfrowych do łączenia klientów z instytucjami finansowymi, wobec której oczekuje się, że ulegnie ona przyśpieszeniu w przyszłości, z uwagi na istniejące dążenia instytucji finansowych do maksymalizacji efektywności procesu zaspokajania potrzeb klientów, przy jednoczesnym obniżaniu kosztów jego realizacji. Tego rodzaju dążenia EUNB uznaje za podstawowe czynniki wpływające pozytywnie na rozwój platform cyfrowych we wszystkich sektorach gospodarki UE.

Spośród wielu wyników analiz przedstawionych w Raporcie, związanych z powyższą obserwacją, warto wskazać na następujące wnioski EUNB:

97% z 59 instytucji kredytowych, które odpowiedziały na kwestionariusz oceny ryzyka przekazany przez EUNB wiosną 2021 r. (reprezentujących 80% łącznych aktywów sektora bankowego UE, raportującego do UE), wykorzystuje środki techniczne oparte na platformach cyfrowych w celu wprowadzania na rynek lub zawierania z klientami umów dotyczących produktów lub usług;

informacje otrzymane od właściwych organów nadzoru państw członkowskich wskazują, że wykorzystywanie platform cyfrowych w sektorze płatności i pieniądza elektronicznego może znajdować się na podobnie wysokim poziomie;

83% respondentów zauważyło, że platformy cyfrowe mogą wspierać rozwój biznesu i dywersyfikację rynku, ułatwiając świadczenie usług transgranicznie bez konieczności posiadania fizycznej lokalizacji w macierzystej jurysdykcji;

jako podstawowe funkcjonalności zgodne z rolą platform cyfrowych można wyróżnić poprawę rozpoznawalności produktów i usług (marketing) oraz ułatwienie zawierania umów dotyczących produktów i usług, bezpośrednio lub poprzez „kierowanie” klientów na stronę internetową odpowiedniego dostawcy;

platformy cyfrowe są rozwijane według następujących modeli: wewnętrznie (samodzielnie przez instytucję finansową lub wyspecjalizowany podmiot usługowy z grupy), w ramach współpracy instytucji finansowych lub instytucji finansowych i niefinansowych (firm technologicznych), w ramach outsourcingu.

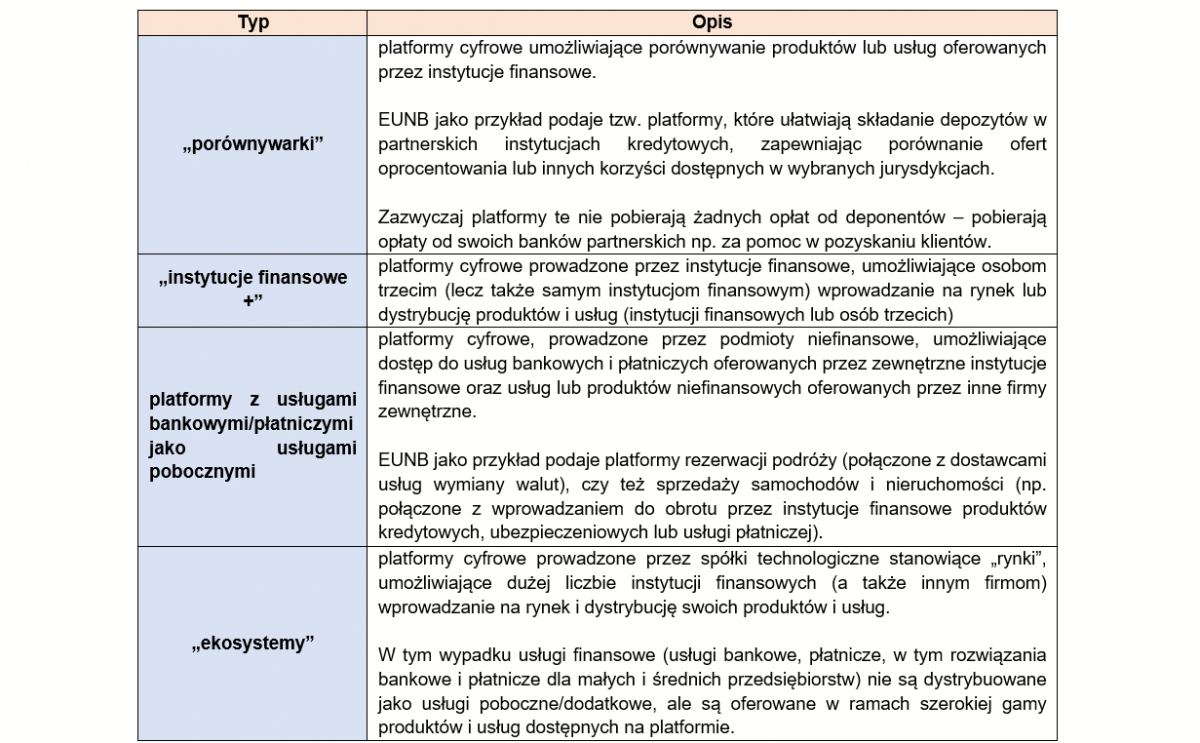

Ponadto, na uwagę w samym Raporcie zasługuje pkt 3.4., w którym EUNB opisał przygotowany przez siebie podział platform cyfrowych według zasadniczych typów:

Jako typ platformy cyfrowej EUNB wyróżnił również tzw. „aktywatory”, tj. platformy dostarczane przez duże firmy technologiczne, oferujące pakiet oprogramowania, w postaci interfejsu między klientem a instytucją finansową (instytucjami finansowymi) i potencjalnie stronami trzecimi. Wyodrębnienie „aktywatorów” nastąpiło ze względu na istniejący uprzednio stosunek umowy między instytucją finansową a klientem (zakłada się, że klient posiada już zawartą umowę na prowadzenie konta depozytowego w instytucji finansowej, a platforma służy jedynie do ułatwienia przeprowadzenia nowej metody płatności).

W tym zakresie EUNB zwrócił uwagę między innymi na sytuację, kiedy duża firma technologiczna opracowuje, we współpracy z wieloma instytucjami finansowymi, rozwiązania pozwalające na świadczenie usług płatniczych w wielu państwach członkowskich – np. Apple Pay nawiązujący współpracę z wieloma instytucjami kredytowymi z siedzibą w UE, aby zaoferować posiadaczom kart debetowych i kredytowych możliwość utworzenia portfela Apple (podłączonego i autoryzowanego w odpowiedniej aplikacji bankowej) w celu dokonywania płatności (np. w aplikacji lub w sklepie) za pomocą Apple Pay na telefonach, Apple Watch, iPadach i komputerach.

Warto natomiast zaznaczyć, że wyróżnienie „aktywatorów” nastąpiło z uwagi na konieczność analizy przez EUNB także tych platform, które są obsługiwane przez duże firmy technologiczne, niezależnie od faktu, że w ocenie europejskiego organu nadzoru formalnie nie są one objęte definicją platformy cyfrowej, opracowanej na potrzeby Raportu.

Powyższy podział został zaproponowany przez EUNB z tym zastrzeżeniem, że w praktyce na rynku UE istnieje szeroka gama modeli biznesowych, a niektóre platformy mają wspólne cechy co najmniej dwóch typów z określonych powyżej. Zatem, nie istnieje obecnie na gruncie europejskim w całości sformalizowana klasyfikacja platform cyfrowych, a ich różnorodność jest znacząca, na co wpływają funkcjonujące modele biznesowe, rodzaje dostawców produktów i usług oraz potrzeby samych klientów korzystających z platform.

Szanse i wyzwania

W związku z rozwojem platform cyfrowych i popularyzacją ich wykorzystywania wśród instytucji finansowych, EUNB identyfikuje zarówno potencjalne szanse oraz wyzywania. Do tych pierwszych zaliczone zostały między innymi:

wzmocnienie relacji z klientami;

wspieranie, w szerszym zakresie, zmian w strategiach biznesowych instytucji finansowych i odgrywanie kluczowej roli w transformacji modeli biznesowych;

poprawa wydajność systemu finansowego poprzez skuteczniejsze łączenie popytu oraz podaży produktów i usług finansowych;

zwiększenie wydajność, spójność i jakość procesów identyfikacji i weryfikacji klientów w obszarze AML, głównie na etapie onboardingu;

ułatwianie identyfikacji produktów i usług w oparciu o potrzeby klientów.

Jako wyzwania zidentyfikowano w szczególności:

zwiększenie ryzyka operacyjnego, przede wszystkim związanego z technologiami informacyjno-komunikacyjnymi (ICT), ze względu na występującą w przypadku platform cyfrowych zależność od dostawców zewnętrznych w zakresie kluczowych możliwości cyfrowych;

ryzyka regulacyjno-nadzorcze odnoszące się między innymi do występowania rozbieżności co do poziomów akceptacji i oczekiwań nadzorczych w zakresie identyfikacji i weryfikacji klientów (w szczególności zdalnego onboardingu klienta) oraz związane z zapewnieniem należytej ochrony danych osobowych zgodnej z RODO.

Perspektywa nadzorcza

Z punktu widzenia krajowych organów nadzoru finansowego jednym z bardziej istotnych celów do osiągnięcia, w związku z postępującym procesem „platformizacji”, jest trafne zidentyfikowanie poziomu zależności instytucji finansowych od platform cyfrowych i ich czynników wspomagających. Z perspektywy EUNB ważnym jest z kolei określenie działań wspierających właściwe organy w jego osiągnięciu.

Z treści Raportu wynika, że powyższy cel może być osiągnięty za pomocą różnych środków, do których należą przykładowo:

dialog na linii organ nadzoru – instytucja finansowa;

doraźne ankiety kierowane do instytucji finansowych;

przeprowadzanie ocen nadzorczych instytucji finansowych (w tym ich modeli biznesowych);

szczegółowe badanie (przeglądy, kontrole) procesów wykonywanych z wykorzystaniem platform cyfrowych, dotyczących relacji z klientami;

stosowanie narzędzi typu „mystery shopping” w kontekście oceny zgodności z przepisami dotyczącymi ochrony konsumentów;

analiza skarg i reklamacji klientów.

Natomiast, z brakiem należytego rozpoznania poziomu zależności instytucji finansowych od platform cyfrowych mogą być związane potencjalne przeszkody w monitorowaniu określonych rodzajów ryzyka, a w szczególności teleinformatycznego i bezpieczeństwa, ciągłości prowadzenia działalności, ochrony konsumentów, ochrony danych osobowych, AML/CFT. Już teraz bowiem krajowe organy nadzoru sygnalizują EUNB kwestie problemowe związane z platformami cyfrowymi, jak np. wątpliwości dotyczące:

wykorzystywania platform cyfrowych w działalności transgranicznej – ponieważ platformy cyfrowe mogą ułatwiać dostęp do produktów i usług finansowych oferowanych lub świadczonych transgranicznie, mogą wystąpić trudności z ustaleniem, czy dostarczanie produktu lub usługi za pośrednictwem platformy cyfrowej stanowi transgraniczne świadczenie usługi finansowej, a jeśli tak, to na jakiej podstawie prawnej. W efekcie, instytucje finansowe mogą nie zawsze działać zgodnie z obowiązującym prawem, a podział obowiązków nadzorczych między organami w poszczególnych jurysdykcjach, w których działają instytucje finansowe za pośrednictwem platform cyfrowych, może nie zawsze być jednoznacznie określony, co negatywnie wpływa na pozyskiwanie informacji o warunkach świadczenia usług;

stosowania zdalnych kanałów onboardingu klienta – wątpliwości w tym zakresie prowadzą do zwiększenia ryzyka prania pieniędzy lub finansowania terroryzmu i skoncentrowane są na takich aspektach jak trudności w dokonaniu kompleksowej oceny KYC, poleganie na stronach trzecich w ramach stosowania środków bezpieczeństwa finansowego, czy też istniejące różnice w oczekiwaniach nadzorczych w organach poszczególnych jurysdykcji, gdy usługa jest świadczona lub produkt jest oferowany transgranicznie.

Podsumowanie

Powyższe, generalne informacje dotyczące treści Raportu, prowadzą do wniosku, że w ogólnym ujęciu stanowi on istotne źródło wiedzy na tematy związane z wykorzystywaniem platform cyfrowych przez instytucje finansowe. Pozwala jednocześnie na zapoznanie się z podejściem EUNB do problematyki platform cyfrowych, w tym z metodyką działań podejmowanych przez europejskiego nadzorcę, skoncentrowaną na zbieraniu i analizie danych z dostępnych źródeł i wciąganiu wniosków.

Wnioski, związane z perspektywą rynkową i nadzorczą, potwierdzają zamiar EUNB do podejmowania dalszych działań zapewniających pełniejsze wykorzystywanie potencjału platform i narzędzi cyfrowych przy jednoczesnym skutecznym ograniczaniu ryzyk z nich wynikających.

Zapewne działanie te będą zmierzały do poprawy zrozumienia przez krajowe organy nadzoru nowych modeli biznesowych i form wzajemnych połączeń w ramach systemu finansowego UE. Należy zatem spodziewać się publikacji kolejnych dokumentów, związanych z problematyką platform cyfrowych, jak np. wspomniana już odpowiedź ESA na wezwanie KE do udzielenia informacji w sprawie finansów cyfrowych, czy też zalecona wcześniej przez EUNB aktualizacja komunikatów interpretacyjnych dotyczących tego, kiedy działalność cyfrową należy uznać za transgraniczne świadczenie usług.

Tym razem nasi eksperci Staśka Świst-Zawada, Przemyslaw Szpytka oraz Jarosław Nowacki w dynamicznej formule dyskusji opowiedzą o dyrektywie o ochronie praw sygnalistów.

Chcemy podzielić się z Wami naszymi przemyśleniami i doświadczeniami.

Zapisy odbywają się poprzez rejestrację na platformie clickmeeting (link: https://lnkd.in/eG7dEeFM) bądź poprzez zgłoszenia mailowe na adres: office@cp.pl .

Udział w webinarze jest bezpłatny.

Miło nam poinformować, że zostaliśmy głównym partnerem tegorocznej edycji Fintech Summit Poland – wydarzenia organizowanego przez Fintek.pl. Jest to największy w Polsce event poświęcony branży #fintech, którego celem jest podsumowanie oraz wskazanie osiągnięć wydarzeń związanych z technologami i finansami.

Jako CP będziemy dbać o prawidłowy przebieg wyboru laureatów, którego dokona Rada Programowa Fintech Awards 2021.

Zachęcamy do udziału w cyklicznych spotkaniach, które powinny znaleźć się w kalendarzu wszystkich pasjonatów i praktyków w tej dziedzinie. Więcej szczegółów na stronie wydarzenia: https://fintechsummit.pl/.

W dniu 10 marca 2021 r. wejdzie w życie Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2019/2088 z dnia 27 listopada 2019 r. w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych (dalej: „Rozporządzenie SFDR” lub „Rozporządzenie”). Jest to jedna z regulacji unijnych wydanych w nurcie ESG (z ang. Environmental, Social, Governance), co oznacza działania podejmowane z uwzględnieniem aspektów takich jak ochrona środowiska (E), dbanie o społeczeństwo (S), oraz przestrzeganie ładu korporacyjnego (G). W oparciu o powyższe czynniki tworzone są różnego rodzaju ratingi i klasyfikacje, co w świetle Rozporządzenia SFDR zapewnić ma inwestorom dostęp do przejrzystych informacji na temat produktów finansowych uwzględniających powyższe aspekty, jak również umożliwić porównanie tych produktów i świadome podjęcie decyzji inwestycyjnej.

Konieczność publikacji informacji związanych z ryzykami dla zrównoważonego rozwoju

Z praktycznego punktu widzenia wejście w życie Rozporządzenia SFDR oznaczać będzie w szczególności konieczność publikacji przez podmioty takie jak towarzystwa funduszy inwestycyjnych, firmy inwestycyjne świadczące usługi zarządzania portfelem, zarządzający ASI, czy też zakłady ubezpieczeń, które oferują ubezpieczeniowe produkty inwestycyjne, informacji związanych z ryzykami dla zrównoważonego rozwoju w kontekście prowadzonej przez nie działalności. Obowiązywanie Rozporządzenia SFDR dodatkowo będzie wiązać się z koniecznością aktualizacji dokumentów i procedur wewnętrznych, które odnoszą się do przedmiotu Rozporządzenia.

Uczestnicy rynku finansowego określeni w Rozporządzeniu SFDR zobowiązani będą ujawnić informacje odnośnie: (i) strategii dotyczących wprowadzania do działalności ryzyk dla zrównoważonego rozwoju w procesie podejmowania decyzji inwestycyjnych; (ii) uwzględnienia (lub nie) głównych niekorzystnych skutków decyzji inwestycyjnych dla czynników zrównoważonego rozwoju, oraz (iii) sposobu zapewnienia spójności polityki wynagrodzeń obowiązującej w danym podmiocie z wprowadzeniem do działalności tychże ryzyk.

Obowiązki informacyjne przed zawarciem umowy z inwestorem

Niezależnie od powyższego, na zasadach określonych w Rozporządzeniu SFDR, przed zawarciem umowy z inwestorem określone podmioty będą ponadto zobowiązane poinformować o sposobie, w jaki ryzyka dla zrównoważonego rozwoju są uwzględniane w decyzjach inwestycyjnych oraz o prawdopodobnym wpływie tego ryzyka na zwrot z danego produktu. Rozporządzenie SFDR przewiduje ponadto dodatkowe obowiązki dotyczące produktów inwestycyjnych promujących aspekty środowiskowe i/lub społeczne oraz z wyznaczonym indeksem jako wskaźnikiem referencyjnym, o czym mowa w art. 8 i 9 i nast. Rozporządzenia SFDR.

Co istotne w kontekście obowiązków informacyjnych, uczestnicy rynku finansowego co do zasady mogą postanowić, że nie będą brać pod uwagę głównych negatywnych skutków decyzji inwestycyjnych dla czynników zrównoważonego rozwoju. Z perspektywy produktowej z kolei możliwe będzie wskazanie, że ryzyko dla zrównoważonego rozwoju nie ma znaczenia dla danego produktu finansowego. W obu przypadkach jednak obowiązkowe będzie wyjaśnienie przyczyn takiego postępowania, czyli zastosowanie podejścia „comply or explain”.

Regulacyjne standardy techniczne

Wskazać również należy, że zgodnie z treścią art. 4 ust. 6 Rozporządzenia, do końca grudnia 2020 r., europejskie urzędy zobowiązane były wydać regulacyjne standardy techniczne (dalej: „RTS”) określające zakres treści, metody i sposób prezentacji informacji o wskaźnikach zrównoważonego rozwoju dotyczących niekorzystnych skutków dla klimatu i innych niekorzystnych skutków środowiskowych. Prace nad RTS nie zostały dotychczas sfinalizowane, a sugerowany przez ESMA termin wejścia w życie regulacji, to dopiero styczeń 2022 roku, co jednak w żaden sposób nie wpływa na obowiązywanie Rozporządzenia.

W świetle powyższego niewątpliwym jest, że działalność uczestników rynku finansowego będzie w coraz większym zakresie poddawana wymogom dotyczącym zrównoważonego rozwoju i ochrony środowiska, a wejście w życie Rozporządzenia SFDR to dopiero początek formalizacji tych oczekiwań.

Rynek finansowy to nie tylko tworzenie nowych podmiotów, uzyskiwanie dla nich zezwoleń i bieżące wsparcie w działalności, ale także decyzje ich właścicieli dotyczące zakończenia dalszej działalności w formule podmiotu nadzorowanego.

W przypadku domu maklerskiego oznacza to wniosek do Komisji Nadzoru Finansowego o cofnięcie zezwolenia, a także dopełnienie licznych obowiązków względem klientów oraz organu nadzoru z tym związanych.

Warszawski zespół CP reprezentował w tym zakresie RDM Wealth Management S.A. przed KNF oraz aktywnie wspierał od strony Compliance cały proces, czego zwieńczeniem było uchylenie przez KNF zezwolenia na prowadzenie działalności maklerskiej przez naszego Klienta oraz sprawne i bezpieczne zakończenie obsługi klientów.